ชวนมาดาวน์โหลด Kept

รับดอกเบี้ยสูง สมัครง่ายมีหลายกระปุกให้เลือกเก็บ

‘กองทุนวายุภักษ์’ กลายเป็นปรากฏการณ์ใหม่ในวงการลงทุนไทย

ด้วยผลตอบแทนที่น่าสนใจและความเสี่ยงที่ดูเหมือนจะควบคุมได้ ทำให้กองทุนนี้กลายเป็นที่จับตามองของทั้งมือใหม่และนักลงทุนที่มีประสบการณ์

วันนี้

Finnomena

จะพาทุกคนไปเจาะลึกทุกแง่มุมของกองทุนวายุภักษ์ ตั้งแต่ผลตอบแทนที่น่าสนใจ การบริหารความเสี่ยง ไปจนถึงกลไกคุ้มครองเงินต้นที่หลายคนสงสัย เพื่อให้เราตัดสินใจลงทุนได้อย่างมั่นใจ

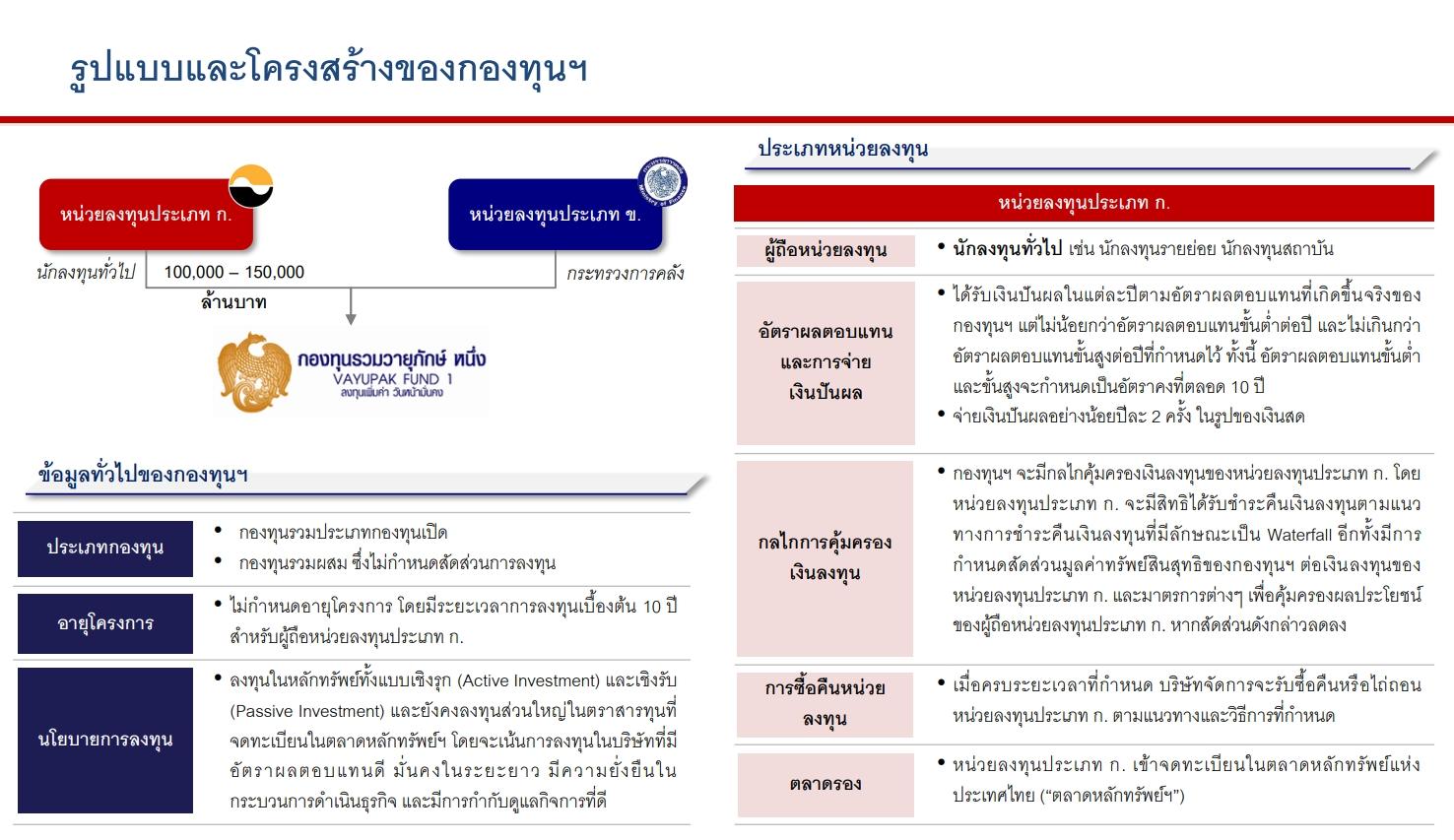

รูปแบบและโครงสร้างกองทุนวายุภักษ์ หนึ่ง | ที่มา: กระทรวงการคลัง

กองทุนรวมวายุภักษ์ หนึ่ง

เป็นกองทุนรวมพิเศษที่ตั้งขึ้นมาเพื่อตอบสนองนโยบายภาครัฐ โดยเริ่มต้นมาตั้งแต่ปี พ.ศ. 2546 มีจุดประสงค์เพื่อบริหารจัดการสินทรัพย์ของรัฐให้เกิดประโยชน์สูงสุด สร้างผลตอบแทนที่มั่นคงในระยะยาว ส่งเสริมการเติบโตของเศรษฐกิจและตลาดทุน พร้อมทั้งเพิ่มทางเลือกในการออมและลงทุนให้กับประชาชน

โดยแบ่งผู้ถือหน่วยลงทุนเป็น 2 ประเภท คือ

ต่อมาในปี พ.ศ. 2556 มีการรับซื้อคืนหน่วยลงทุนประเภท ก. ทั้งหมด และแปรสภาพเป็นกองทุนรวมเปิด เหลือเพียงผู้ถือหน่วยลงทุนประเภท ข. เท่านั้น

ปัจจุบันกองทุนวายุภักษ์กำลังจะเปิดให้ผู้ลงทุนรายย่อยจองซื้อหน่วยลงทุนประเภท ก. อีกครั้ง ในวันที่ 16 - 20 กันยายนนี้ ที่ราคาหน่วยละ 10 บาท เริ่มต้นที่ 1,000 หน่วย หรือเท่ากับ 10,000 บาท และเพิ่มขึ้นครั้งละ 100 หน่วย หรือ 1,000 บาท

ผู้ลงทุนรายย่อยจะได้รับการจัดสรรด้วยวิธี Small Lot First หรือก็คือผู้ที่จองซื้อด้วยจำนวนน้อยกว่าจะได้รับการจัดสรรก่อน เพื่อกระจายหน่วยลงทุนอย่างเท่าเทียม

ผลตอบแทนประจำปีของกองทุนจะจ่ายให้ผู้ถือหน่วยลงทุนประเภท ก. ในรูปแบบ

‘เงินปันผล’

ตามผลตอบแทนที่เกิดขึ้นจริงใน

อัตราขั้นต่ำ 3% ต่อปี

และขั้นสูง 9% ต่อปี

โดยเงินปันผลจะต้องเสียภาษี 10% ไม่มีข้อยกเว้นเป็นกรณีพิเศษ

ทั้งนี้ ผู้ถือหน่วยลงทุนประเภท ก. จะได้รับเงินปันผลอย่างน้อยปีละ 2 ครั้ง คำนวณจากมูลค่าที่ตราไว้ (Par) ของหน่วยลงทุนประเภท ก. ที่ 10 บาทต่อหน่วย ซึ่งครั้งแรกจะเป็นการจ่ายผลตอบแทนขั้นต่ำ 3% ส่วนครั้งที่ 2 จะจ่ายผลตอบแทนขั้นต่ำ 3% รวมกับผลตอบแทนส่วนเพิ่ม (ถ้ามี)

ตัวอย่าง:

หากเราลงทุน 10,000 บาทในกองทุนวายุภักษ์ และกองทุนมีกำไร 3% ตามที่กำหนด (ผลตอบแทนขั้นต่ำ) เราจะได้รับเงินปันผลกลางปี 135 บาท และสิ้นปีอีก 135 บาท รวมเป็น 270 บาทต่อปี (300 บาท หักภาษี 10%) ตลอดระยะเวลา 10 ปี

หมายความว่าหากเราถือหน่วยลงทุนครบ 10 ปี เราจะมีโอกาสได้รับผลเงินปันผลทั้งหมด 2,700 บาท และมีโอกาสได้รับเงินลงทุนตั้งต้นคืนเต็มจำนวนอีกด้วย หาก NAV ของกองทุนไม่ได้ปรับตัวลดลงอย่างมีนัยสำคัญ

ผลตอบแทนที่ผู้ถือหน่วยลงทุนจะได้รับ | ที่มา: กระทรวงการคลัง

กองทุนรวมวายุภักษ์สามารถกำหนดผลตอบแทนขั้นต่ำได้ด้วยการออกแบบโครงสร้างการลงทุนแบบ 2 ชั้น ดังนี้

- ชั้นแรกคือผู้ถือหน่วยลงทุนประเภท ก.

ซึ่งเป็นนักลงทุนรายย่อย จะได้รับการรับประกันผลตอบแทนขั้นต่ำ 3% ต่อปี และสูงสุดไม่เกิน 9% ต่อปี ทั้งนี้ขึ้นอยู่กับผลการดำเนินงานจริงของกองทุน

- ชั้นที่ 2 คือผู้ถือหน่วยลงทุนประเภท ข.

ซึ่งเป็นนักลงทุนภาครัฐและกระทรวงการคลัง จะมีบทบาทสำคัญในการรองรับความผันผวนของกองทุนโดยผู้ถือหน่วยประเภท ข. จะได้รับผลตอบแทนส่วนที่เหลือจากการจ่ายเงินปันผลให้ผู้ถือหน่วยลงทุนประเภท ก.

ซึ่งอาจหมายถึงการรับภาระขาดทุนในกรณีที่ผลตอบแทนรวมต่ำกว่า 3% แต่ก็มีโอกาสได้รับผลตอบแทนที่สูงกว่า 9%

หากกองทุนทำผลงานได้ดีเกินคาด

กลไกนี้ช่วยกระจายความเสี่ยงและผลตอบแทน ทำให้กองทุนสามารถคุ้มครองนักลงทุนรายย่อยจากความผันผวน ขณะเดียวกันก็ดึงดูดนักลงทุนภาครัฐและกระทรวงการคลังด้วยโอกาสรับผลตอบแทนที่สูงขึ้น จึงเป็นเหตุผลที่กองทุนสามารถกำหนดผลตอบแทนขั้นต่ำให้กับนักลงทุนรายย่อยได้

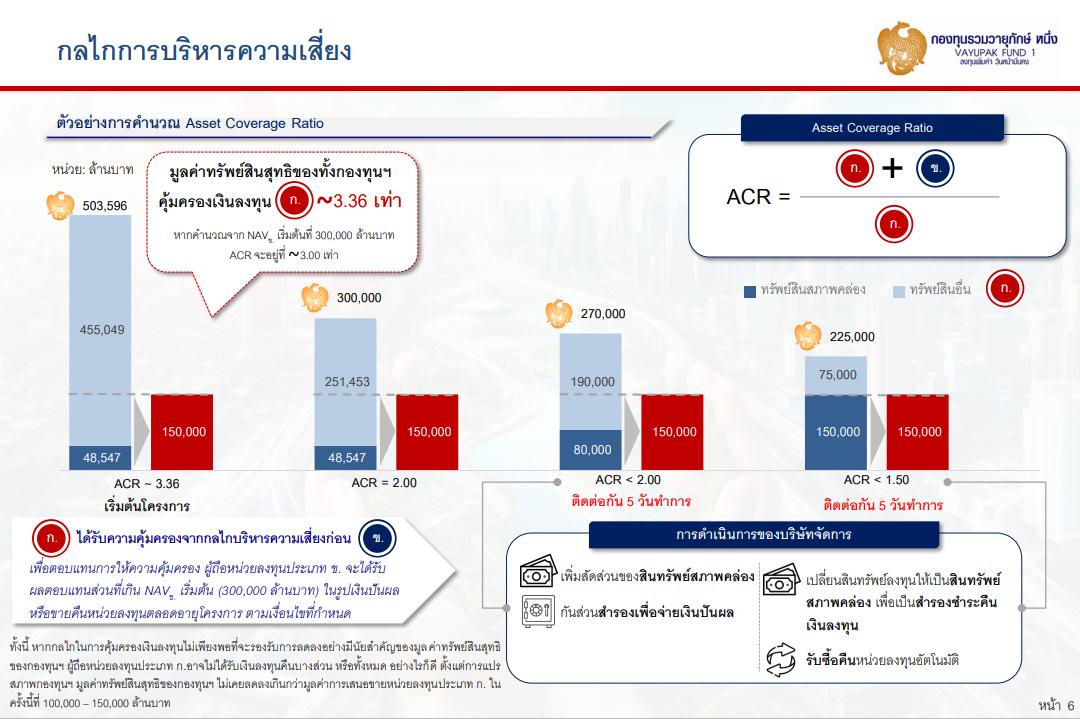

กลไกบริหารความเสี่ยงของกองทุนวายุภักษ์ หนึ่ง | ที่มา: กระทรวงการคลัง

ผู้ถือหน่วยลงทุนประเภท ก. จะได้รับการคุ้มครองในกรณีที่กองทุนมีมูลค่าลดลง ตามแนวทางการชำระคืนเงินลงทุนแบบ Waterfall โดยผู้ถือหน่วยลงทุนประเภท ก. จะได้รับคืนเงินลงทุนก่อนผู้ถือหน่วยลงทุนประเภท ข. ที่มูลค่าเงินลงทุนเริ่มต้น 10 บาทต่อหน่วย

ทั้งนี้ กองทุนมีกลไกการบริหารความเสี่ยง โดยใช้ตัวชี้วัดที่เรียกว่า ACR (Asset Coverage Ratio) ซึ่งเปรียบเสมือนตัวบอกว่ากองทุนมีเงินสำรองเพียงพอที่จะจ่ายเงินคืนให้เราหรือไม่

โดยจากข้อมูล NAV รวมของกองทุน ณ วันที่ 6 กันยายน 2567 และในกรณีที่เสนอขายหน่วยลงทุนประเภท ก. เป็นมูลค่ารวม 150,000 ล้านบาท ACR จะอยู่ที่ประมาณ 3.36 เท่า

ซึ่งหาก ACR ลดลงต่ำกว่า 2 เท่า ติดต่อกัน 5 วันทำการ

บริษัทจัดการจะเพิ่มสัดส่วนของสินทรัพย์สภาพคล่อง หรือกันส่วนสำรองเพื่อการจ่ายเงินปันผลให้เพียงพอ ต่อการจ่ายผลตอบแทนขั้นต่ำแก่ผู้ถือหน่วยลงทุนประเภท ก. ได้เป็นระยะเวลาประมาณ 2 ปี

และหาก ACR ลดลงต่ำกว่า 1.5 เท่า ติดต่อกัน 5 วันทำการ

บริษัทจัดการอาจพิจารณาเปลี่ยนสินทรัพย์ลงทุนให้เป็นสินทรัพย์ที่มีสภาพคล่อง จำนวนไม่น้อยกว่าเงินลงทุนเริ่มต้นของหน่วยลงทุนประเภท ก. ภายในระยะเวลา 90 วัน

จากนั้นจะนำมาเก็บไว้เป็นเงินสำรองสำหรับชำระคืนเงินลงทุนของหน่วยลงทุนประเภท ก. โดยจะทยอยเปลี่ยนสินทรัพย์เพื่อผลประโยชน์ของผู้ถือหน่วยลงทุนประเภท ก. หรือรับซื้อคืนหน่วยลงทุนอัตโนมัติจากผู้ถือหน่วยลงทุนประเภท ก. ทั้งหมดหรือบางส่วน

ดังนั้น จึงเปรียบเสมือนว่าผู้ถือหน่วยลงทุนประเภท ก. ได้รับความคุ้มครองจากกลไกการบริหารความเสี่ยงก่อนผู้ถือหน่วยลงทุนประเภท ข. และเพื่อตอบแทนการให้ความคุ้มครองตามกลไกบริหารความเสี่ยงดังกล่าว ผู้ถือหน่วยลงทุนประเภท ข. จะได้รับเงินปันผลหรือสามารถขายคืนหน่วยลงทุนได้ โดยคำนวณจากส่วนที่เกินกว่า NAV เริ่มต้นของหน่วยลงทุนประเภท ข.

“กองทุนรวมวายุภักษ์ หนึ่ง” ออกแบบมาเพื่อสร้างความมั่นใจให้ผู้ลงทุนระยะยาว สำหรับผู้ถือหน่วยลงทุนประเภท ก. มีระยะเวลาการลงทุนเบื้องต้น 10 ปี โดยหากถือหน่วยลงทุนครบกำหนด ผู้ลงทุนจะได้รับสิทธิดังต่อไปนี้

ทั้งนี้ ผู้ลงทุนสามารถขายหน่วยลงทุนก่อนครบ 10 ปี ผ่านตลาดรองได้ หลังจากบริษัทจัดการนำหน่วยลงทุนประเภท ก. เข้าจดทะเบียนในตลาดหลักทรัพย์ฯ

อย่างไรก็ตาม การขายหน่วยลงทุนก่อนครบกำหนดอาจทำให้สูญเสียผลประโยชน์ ดังนี้

นโยบายการลงทุนของกองทุนวายุภักษ์ หนึ่ง | ที่มา: กระทรวงการคลัง

นโยบายการลงทุนของกองทุนวายุภักษ์ หนึ่ง | ที่มา: กระทรวงการคลัง

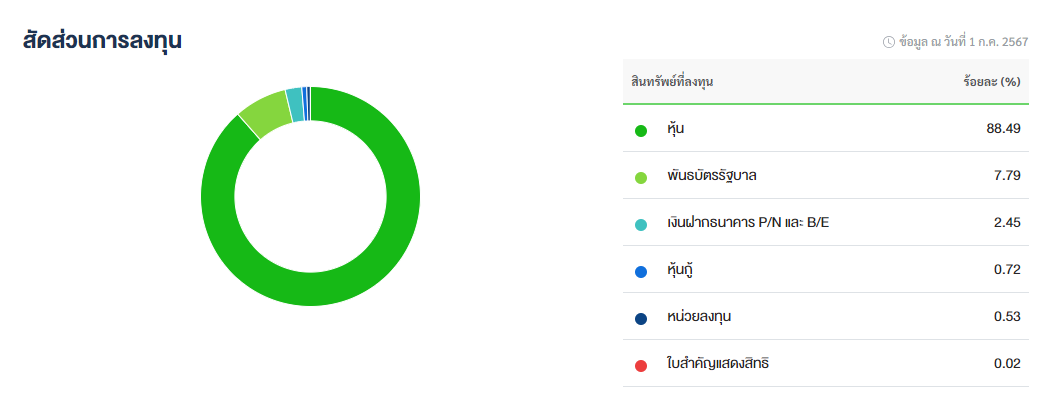

กองทุนวายุภักษ์มีนโยบายลงทุนแบ่งเป็น 3 ประเภท คือ

กองทุนมีการบริหารทั้งแบบเชิงรุก (Active Investment) และแบบเชิงรับ (Passive Investment) ส่วนใหญ่ลงทุนในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ฯ โดยจะเน้นลงทุนในหุ้นของบริษัทที่มีปัจจัยพื้นฐานดี มีความมั่นคงในระยะยาว ดำเนินธุรกิจอย่างยั่งยืน และมีการกำกับดูแลกิจการที่ดี

เช่น บริษัทที่อยู่ใน SET100 ซึ่งได้รับคะแนน SET ESG Ratings ระดับ A ขึ้นไป หรือบริษัทนอก SET100 ที่ได้รับคะแนน SET ESG Ratings สูงกว่า เป็นต้น

อีกทั้งอาจพิจารณาลงทุนในกองทุนรวมโครงสร้างพื้นฐาน กองทุนรวมอสังหาริมทรัพย์ และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) ที่มีอัตราผลตอบแทนดีหรือมีแนวโน้มเติบโตสูง มีสภาพคล่อง รวมถึงมีการกำกับดูแลกิจการที่ดี

นอกจากนี้ กองทุนอาจลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงหรือลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อเพิ่มประสิทธิภาพในการบริหารกองทุน

สัดส่วนการลงทุนของกองทุนวายุภักษ์ หนึ่ง | ที่มา: Settrade | ข้อมูล ณ วันที่ 1 กรกฎาคม 2567

*ข้อมูล ณ วันที่ 1 กรกฎาคม 2567 สัดส่วนอาจมีการเปลี่ยนแปลง

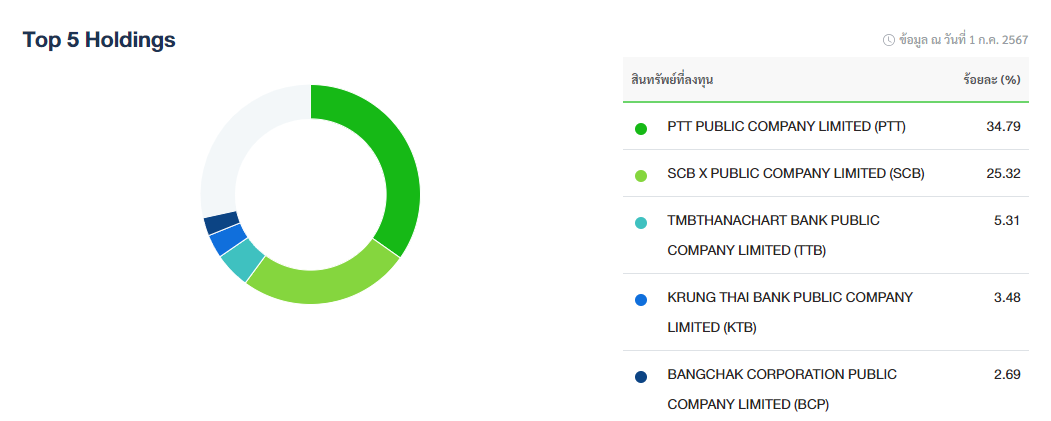

Top 5 Holdings | ที่มา: Settrade | ข้อมูล ณ วันที่ 1 กรกฎาคม 2567

*ข้อมูล ณ วันที่ 1 กรกฎาคม 2567 สัดส่วนอาจมีการเปลี่ยนแปลง

– บุคคลทั่วไป:

ผู้ลงทุนรายย่อยชาวไทยที่มีอายุ 20 ปีขึ้นไป และมีถิ่นที่อยู่ในประเทศไทย

– นิติบุคคล:

นิติบุคคลที่จัดตั้งขึ้นตามกฎหมายไทย หรือกองทุนส่วนบุคคลของผู้ลงทุนรายย่อยข้างต้น

– สถาบันและนิติบุคคลเฉพาะกลุ่ม:

เช่น ธนาคารพาณิชย์, บริษัทประกัน, กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ และกองทุนประกันสังคม

– ผู้ลงทุนรายย่อย: 16-20 กันยายน 2567

– ผู้ลงทุนสถาบันและนิติบุคคล: 18-20 กันยายน 2567

– มูลค่าการจองซื้อขั้นต่ำ: 1,000 หน่วย หรือ 10,000 บาท

– วิธีการจัดสรร: Small Lot First (จองซื้อด้วยจำนวนที่น้อยกว่าจะได้รับการจัดสรรก่อน)

– ประกาศผล: 25 กันยายน 2567

ช่องทางการจองซื้อกองทุนวายุภักษ์ หนึ่ง | Source: กระทรวงการคลัง

ตลาดหุ้นไทยในช่วงที่ผ่านมาเผชิญกับความผันผวนและความไม่แน่นอนอย่างมาก การเปิดตัวกองทุนวายุภักษ์จึงถูกจับตามองอย่างใกล้ชิดว่าจะเป็นตัวเปลี่ยนเกมที่ช่วยกระตุ้นตลาดหุ้นไทยให้กลับมาคึกคักอีกครั้งได้หรือไม่ ด้วยกลไกการทำงานที่เป็นเอกลักษณ์และเป้าหมายในการสร้างผลตอบแทนที่น่าสนใจ ทำให้กองทุนนี้กลายเป็นที่สนใจของนักลงทุนทั้งรายใหญ่และรายย่อย

พร้อมกันนี้ ยังมีปัจจัยอื่น ๆ ที่สนับสนุนให้กองทุนวายุภักษ์มีความน่าสนใจ ซึ่งดึงดูดให้ทั้งนักลงทุนรายใหญ่และรายย่อยหันมาสนใจกองทุนวายุภักษ์มากขึ้น ทำให้คาดว่าจะช่วยเสริมความแข็งแรงให้ตลาดหุ้นไทยมีความผันผวนน้อยลงได้

ในช่วงเวลาที่อัตราดอกเบี้ยเงินฝากอยู่ในระดับต่ำ นักลงทุนจำนวนมากมองหาช่องทางการลงทุนที่ให้ผลตอบแทนได้สูงกว่าเพื่อรักษาและเพิ่มมูลค่าของเงินทุน โดยปัจจุบันค่าเฉลี่ยเงินฝากประจำ 1 ปี จากทุกธนาคารอยู่ที่ประมาณ 1.70% ต่อปี เมื่อเทียบกับผลตอบแทนขั้นต่ำที่ 3% ของกองทุนวายุภักษ์ก็นับว่าน่าสนใจไม่น้อย

ทั้งธนาคารกลางสหรัฐฯ และธนาคารแห่งประเทศไทย มีแนวโน้มที่จะปรับลดอัตราดอกเบี้ย ซึ่งอาจส่งผลให้ดอกเบี้ยเงินฝากลดลงไปอีก

การกำหนดผลตอบแทนขั้นต่ำ 3% ต่อปี ซึ่งสูงกว่าอัตราดอกเบี้ยเงินฝากทั่วไป พร้อมด้วยมาตรการคุ้มครองเงินลงทุน ทำให้กองทุนวายุภักษ์เป็นทางเลือกที่น่าสนใจสำหรับผู้ที่มองหาการลงทุนความเสี่ยงต่ำและมีความมั่นคง

การเปิดโอกาสให้ประชาชนทั่วไปเข้าถึงกองทุนวายุภักษ์ จะช่วยเพิ่มสภาพคล่องในตลาดหลักทรัพย์ฯ ทำให้ตลาดมีความแข็งแรงมากขึ้น และสร้างความเชื่อมั่นให้นักลงทุนต่างชาติกล้าเข้ามาลงทุนมากยิ่งขึ้น

คำนวณจากอัตราผลตอบแทนที่คาดว่าจะได้รับซึ่งจะไม่ต่ำกว่าอัตราผลตอบแทนขั้นต่ำ และไม่สูงเกินกว่าอัตราผลตอบแทนขั้นสูง ดังนั้น NAV ของหน่วยลงทุนประเภท ก. อาจไม่สะท้อนมูลค่าทรัพย์สินของกองทุนรวม

กองทุนรวมไม่มีผู้รับประกันหรือค้ำประกันเงินลงทุน หากมูลค่าทรัพย์สินที่กองทุนรวมเข้าไปลงทุนลดลงอย่างมีนัยสำคัญ หรือดัชนีตลาดหลักทรัพย์ฯ หดตัวลงอย่างรุนแรง อาจส่งผลกระทบในเชิงลบต่อ NAV ของกองทุนรวม โดยผู้ถือหน่วยลงทุนอาจไม่ได้รับเงินลงทุนคืนบางส่วน หรือทั้งหมด

และไม่ใช่การลงทุนในพันธบัตรรัฐบาล กองทุนรวมไม่มีผู้รับประกันหรือค้ำประกันผลตอบแทน โดยในกรณีที่มีเหตุการณ์ใด ๆ ที่ส่งผลทำให้กำไรของกองทุนรวมและสำรองเงินปันผลของกองทุนรวมลดลงจนไม่เพียงพอที่จะจ่ายเงินปันผล ผู้ถือหน่วยลงทุนประเภท ก. อาจได้รับเงินปันผลจริงในอัตราที่ต่ำกว่า 3% ต่อปี หรืออาจไม่ได้รับผลตอบแทนจากการลงทุนเลย

ในกรณีที่ตลาดหลักทรัพย์ฯ ปรับตัวลงหรือมูลค่าทรัพย์สินของกองทุนลดลงอย่างรุนแรง บริษัทจัดการอาจตัดสินใจรับซื้อคืนหน่วยลงทุนอัตโนมัติ (Auto-Redemption) เพื่อปิดกองทุนก่อนกำหนด ตามราคาที่คำนวณ ณ สิ้นวันที่ทำการรับซื้อคืนดังกล่าว ซึ่งผู้ลงทุนอาจขาดทุนได้

สภาวะตลาดของตลาดหุ้นอาจมีความผันผวนได้ตลอดเวลา โดยอาจขึ้นอยู่กับแนวโน้มของอัตราดอกเบี้ย ความผันผวนของค่าเงิน ปัจจัยพื้นฐานทางเศรษฐกิจ ผลประกอบการของบริษัทผู้ออกตราสาร ปริมาณการซื้อขายหุ้นหรือตราสารหนี้ เป็นต้น ส่งผลให้ราคาหุ้นที่กองทุนรวมได้ลงทุนไว้อาจเพิ่มขึ้นหรือลดลงได้ตลอดเวลา

หลังจากเข้าซื้อขายในตลาดหลักทรัพย์ฯ ราคาหน่วยลงทุนอาจผันผวนตามแรงซื้อและแรงขายของนักลงทุน ทำให้ราคา NAV ในตลาดหลักทรัพย์ฯ อาจแตกต่างจากมูลค่า Par ที่ 10 บาท

โดยผู้ถือหน่วยลงทุนสามารถร้องขอให้นายทะเบียนออกใบหน่วยลงทุนให้ได้โดยยื่นคำขอออกใบหน่วยลงทุนตามแบบที่นายทะเบียน และ/หรือบริษัทจัดการกำหนด กรณีฝากหน่วยลงทุนไว้กับนายทะเบียน TSD (บัญชี 600) ผู้ลงทุนจะไม่สามารถขายหน่วยลงทุนได้ทันวันแรกที่หน่วยลงทุนประเภท ก. เข้าซื้อขายในตลาดหลักทรัพย์ฯ ช่วงต้นเดือนตุลาคมนี้

กองทุนวายุภักษ์ ถูกออกแบบมาเพื่อให้ผลตอบแทนที่ค่อนข้างแน่นอน โดยมีการกำหนดอัตราผลตอบแทนขั้นต่ำไว้ ซึ่งถือว่าสูงกว่าการฝากเงินในธนาคารทั่วไปมาก แม้ว่าจะอาจจะไม่สูงเท่ากับการลงทุนในหุ้น แต่ก็แลกมาด้วยความเสี่ยงที่ต่ำกว่าอย่างเห็นได้ชัด เมื่อเทียบกับพันธบัตรรัฐบาลที่ให้ผลตอบแทนประมาณ 2.6% กองทุนวายุภักษ์ก็มีความน่าสนใจเพราะมีโอกาสได้รับผลตอบแทนสูงกว่า 3% โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดหุ้นมีแนวโน้มเติบโตดี

กองทุนวายุภักษ์ถูกออกแบบมาเพื่อบริหารความเสี่ยง โดยความผันผวนของ NAV จะถูกส่งผ่านไปยังหน่วยลงทุนประเภท ข. หมายความว่าผู้ถือหน่วยลงทุนประเภท ข. จะรับผลขาดทุนก่อนผู้ถือหน่วยลงทุนประเภท ก. ทำให้มีความเสี่ยงขาดทุนน้อยกว่าการลงทุนในกองทุนรวมแบบปกติ

กองทุนวายุภักษ์เหมาะสำหรับผู้ที่ต้องการลงทุนในระยะยาว เนื่องจากผลตอบแทนที่ได้รับจะสะสมขึ้นเรื่อย ๆ ตามระยะเวลาที่ลงทุน และความเสี่ยงจากความผันผวนของตลาดในระยะสั้นจะค่อยๆ ลดลง หากคุณมีเป้าหมายทางการเงินในระยะยาว เช่น การเกษียณอายุ การศึกษาบุตรหลาน การลงทุนในกองทุนวายุภักษ์จึงเป็นทางเลือกที่น่าสนใจ

การลงทุนในกองทุนวายุภักษ์เป็นการสนับสนุนตลาดหุ้นไทยโดยอ้อม เนื่องจากเงินที่ระดมได้จากการขายหน่วยลงทุนจะถูกนำไปลงทุนในหุ้นของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ทำให้มีเงินทุนหมุนเวียนในระบบเศรษฐกิจมากขึ้น ส่งผลให้ตลาดหุ้นไทยมีความแข็งแกร่งมากขึ้นในระยะยาว

ทั้งนี้ ขอย้ำว่ากองทุนวายุภักษ์ ไม่มีผู้รับประกันหรือค้ำประกันเงินลงทุน หากมูลค่าทรัพย์สินที่กองทุนเข้าไปลงทุน ปรับลดลงอย่างมีนัยสำคัญ หรือดัชนีตลาดหลักทรัพย์ฯ ปรับตัวลงอย่างรุนแรง อาจส่งผลกระทบในเชิงลบต่อ NAV ของกองทุนรวม จนทำให้กลไกในการคุ้มครองเงินลงทุนไม่เพียงพอที่จะรองรับผลประทบเชิงลบดังกล่าว และทำให้ผู้ถือหน่วยลงทุนประเภท ก. อาจไม่ได้รับเงินต้นคืนบางส่วนหรือทั้งหมด

นอกจากนี้ กองทุนไม่มีผู้รับประกันหรือค้ำประกันผลตอบแทน โดยในกรณีที่มีเหตุการณ์ใด ๆ ที่ส่งผลทำให้กำไรของกองทุนและสำรองเงินปันผลของกองทุนลดลง จนไม่เพียงพอที่จะจ่ายเงินปันผลในอัตราผลตอบแทนขั้นต่ำให้แก่ผู้ถือหน่วยลงทุนประเภท ก. ผู้ถือหน่วยลงทุนอาจได้รับเงินปันผลจริงในอัตราที่ต่ำกว่าอัตราผลตอบแทนขั้นต่ำ 3% ต่อปี หรืออาจไม่ได้รับผลตอบแทนจากการลงทุนเลย ในกรณีที่กำไรของกองทุนและสำรองเงินปันผลของกองทุนหมดไป

ที่มา:

,

,

,

,

คำเตือน: การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”